賃貸とマイホーム、どっちが得?

(日本最大規模の住宅団体、

日本ビルダーズオーナー廣田康之氏の記事を

一部編集)

ある人は「住宅ローンは組むべきだ」と言います。またある人は「借金ダメです」と言います。これらは住宅や不動産を扱っているとよく聞く話です。ちなみに、ホリエモンさんは「アパートでいい」と言っています。こういう、一見真逆に見える情報に混乱する人もいると思いますので、解説してみます。

ホリエモンさんは

賃貸がトク

まず人によって違います。

ホリエモンンさんみたいに「常にいつでもどこでも稼げる自信があり、家族を持つつもりがない。海外を飛び回り、自分の人生を何よりも優先したい。」という人は、不動産な

んて持ってはいけませんし、住宅ローンなんて組むべきではありません。

固定の不動産を持つと、自由がひとつ縛られます。都会でいうと、マンションなどの区分所有を買っても、売るときは下がっているので、意味がありません。新しい賃貸を借り、順繰り移り変わっていった方が良いです。つまり、ホリエモンさん、もしくはそんなタイプの人には、メリットなんてありません。

ホリエモンさんは、いつでもどこでも稼げます。実際、刑務所の中でも稼いでいました。本当にすごいと心から思います。

子供のために家を建てる

普通の男性でも同じです。健康でさえあれば、ある程度「住むところを確保」することは将来にわたって難しいことではありません。

しかし、少し考えてみてください。もし、自分が死んだら、残された奥さんと子供さんは、どこに住むのでしょうか?

住宅ローンには、超割安の保険、団体信用生命保険というものがあります。これは自分が死んだらローンの残債がなくなる、というものです。つまり住宅ローンは借金ではなく、ある意味、生命保険なのです。

また個人的に私が思う極論を言います。

自分のために、家を建てる人間なんていません。

家は子供のために建てるのです。

世の中のお父さん・お母さんは、家族が帰る場所を自分たちの命を担保にしてつくっているのです。それが住宅ローンなのです。

いつでもどこでも、何かあっても家族が戻れる場所をつくる。それが目的であり、、、どっちがトクとか、そういう論点で考えてないのです。

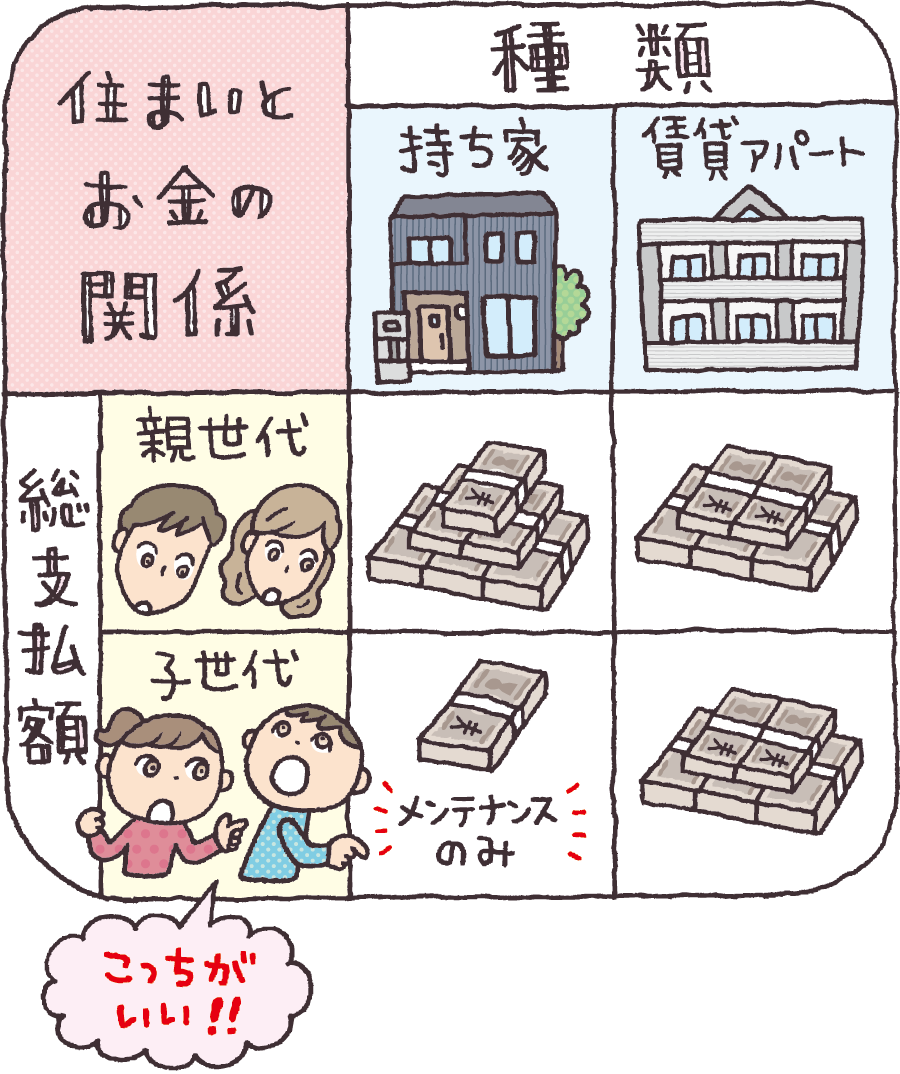

親子二代で

住宅ローンを考える

改めて正面から「どっちがトクか?」を言います。実は持ち家のほうがトクです。

ホリエモンさんの理論は、「自分一代での損得」です。

しかしもし、自分一代での支払いで子供たちも使えたとしたら? 得られる金額、メリットは倍になります。これで損得の計算式は全く変わってきます。

(日本の家は20年でダメになるとかは嘘です。今の家は長く持ちます。メンテナンスは必要ですが)。

そしてさらに、住宅ローンについている団体信用生命保険は、実は、メチャクチャ安いです。

ちなみに私の場合で年齢の関係で、住宅ローンの支払い金額は、ほぼ同額の生命保険と変わりません。つまり、生命保険払っているつもりで、家が手元に残るという話になります。私の場合なら、住宅ローンを組めば、ころっと毎月の賃貸料が浮く計算になります。

なぜそのようなことになるかというと、メチャクチャ今は金利が安いからです。マイナス金利とか、その前のゼロ金利などは、今の日本では、、、

他の国では考えられない金利なのです。

「借金ダメです」という理論は「純然たる借金をするな」というだけであり、「現在の日本における特殊な金利と保険のからんだ、ローンという名の、純然たる借金とは別のもの」について言及している訳ではないのです。

諸外国なら銀行に預けるだけでも数%以上金利がつきます。今の日本は借りても0.数%です。10倍近い差があります。しかも、住宅ローンは35年間固定の金利が選べます。つまり、今借りてしまえば、35年ほぼ、タダで借りているようなものなのです。

さらに、もし自分の身に

何かあったら・・・

結論に行きます。

今、この時期、35年間固定金利で借りた人は、人生におけるひとつの勝利を手に入れたといって良いです。

また絶対、35年の固定金利で借りてください。変動金利で借りてはいけません。せっかくのアドバンテージを捨てるようなものです。金利はこの先、今以下になることはありませんから。(あっても雀の涙、上がればすぐ倍になります)。

自分にもしものことがあったとします。ローンは完済されます。ガンになっても、今では認知症になっても、その後のローンは支払わなくても済みます。詳しくはお近くの住宅屋さんに聞いてください。

親子二代で考えてください。アパート代を払い続けても、自分が死んだら子供たちは住めません。しかし、ほぼ同額の住宅ローンなら、自分が死んでも、家族はローン残額無しで住めます。いつでも安心して(?)死ねるのです。これが世の中のお父さんにとってどれだけ大きなことか、ということでもあるのです。

私は住宅会社を5社ほど持っています。ですからこのような話をすると、「お前は家を売りたいんだろう」と思われるから避けてきました。

しかし一つだけ言えることは「どこで建てようが、何を建てようが、今がトク。」「そして、住宅ローンは、使わなければもったいない制度であるということ。」これが伝わればいいと思っています。

絶対に気をつけて

ほしいこと

もうひとつだけ付け加えます。

絶対に気をつけてほしいこと。

当たり前ですが、決して、無理したローンは組んではいけません。家を持つのが人生の目的ではないからです。そこでの暮らし自体が、家族で楽しく暮らせる生活自体が目的なのです。家にかけるお金、住宅ローンは必要最低限にしましょう。

そして、家族と暮らせるほんのわずかな時間を、彩りあるものにしましょう。家があり、家族が帰る場所があり、子供たちが大きくなって、いくつになってもそこに思い出という原風景になるような、、、。

そこでの、楽しい毎日、それが目的。そして安心。

単に、住むところと金銭の損得だけではないのです。私は、そう思っています。